Introduzione

SEILa tecnologia OLED (Organic Light-Emitting Diode) sta rapidamente rimodellando il mercato globale dei display, offrendo vantaggi senza precedenti rispetto ai tradizionali display LCD e LED. Da smartphone e TV a dispositivi AR/VR all'avanguardia, l'OLED è al centro di una rivoluzione tecnologica. Questa guida completa offre un'analisi approfondita del settore OLED, includendo definizioni dei materiali, applicazioni, struttura della catena industriale, supporto governativo, dimensioni del mercato, attori chiave, panorama competitivo, tendenze future, caratteristiche finanziarie e analisi strategica utilizzando le Cinque Forze di Porter e il framework Morningstar Moat.

Se sei un investitore, un professionista del settore o un appassionato di tecnologia che desidera comprendere lo stato attuale e le prospettive future del settore OLED, questa risorsa completa è per te.

1. Cos'è l'OLED? Definizione, applicazioni e classificazione

1.1 Definizione del materiale OLED

I materiali OLED sono i prodotti finali nella catena di produzione dei materiali organici OLED, ottenuti attraverso processi di purificazione per sublimazione da materiali intermedi o precursori. Questi materiali finali costituiscono il nucleo dei pannelli OLED, determinandone direttamente l'efficienza luminosa, la fedeltà cromatica e la durata. Elevati requisiti tecnici e rigorosi standard qualitativi rendono i materiali OLED uno dei segmenti più avanzati e competitivi dell'industria globale dei display.

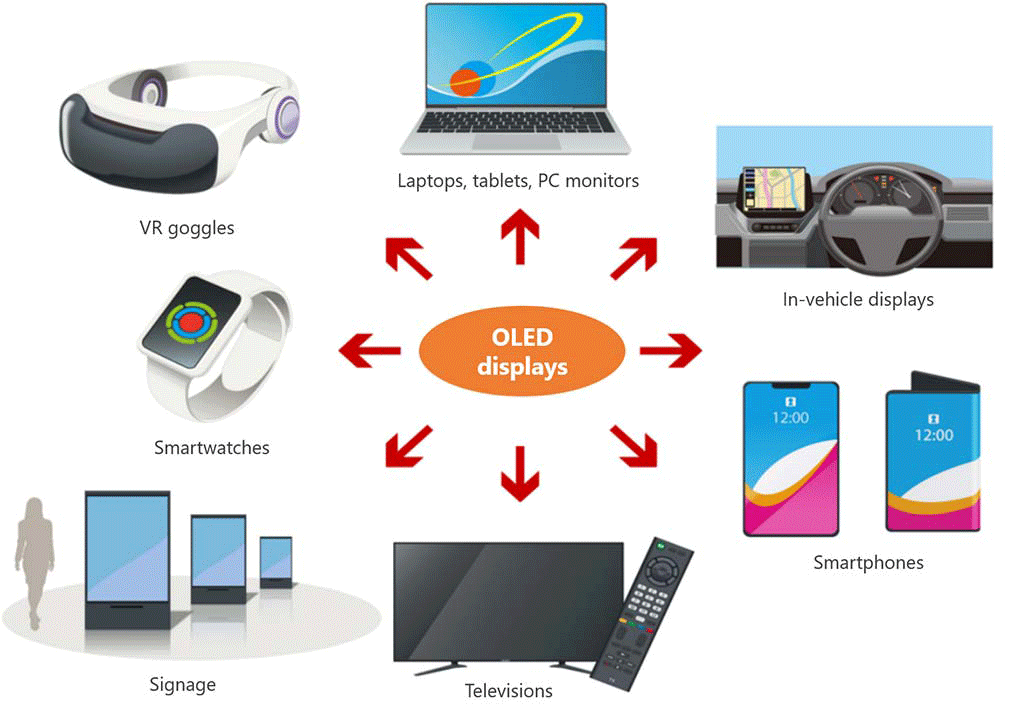

1.2 Applicazioni OLED

I materiali OLED sono ampiamente utilizzati in:

Smartphone e tablet:Display flessibili ad alta risoluzione con neri profondi e colori vivaci.

Dispositivi indossabili:Gli smartwatch e i fitness tracker traggono vantaggio dalla sottigliezza, dalla flessibilità e dal basso consumo energetico degli OLED.

Televisioni:TV premium con contrasto e resa cromatica superiori.

Espositori per auto:Quadri strumenti, sistemi di infotainment e display head-up.

Visori AR/VR:Pannelli Micro OLED per densità di pixel ultra elevata e risposta rapida.

Illuminazione:Pannelli luminosi innovativi per uso commerciale e residenziale.

Aerospaziale e Difesa:Schermi specializzati per equipaggiamento avionico e militare.

1.3 Classificazione dei materiali OLED

I materiali OLED vengono solitamente suddivisi in base alla loro funzione nell'architettura del dispositivo:

Materiali dello strato emissivo (EML):Materiali emissivi rossi, verdi e blu, compresi ospiti e droganti.

Materiali dello strato di trasporto dei fori (HTL):Facilita il movimento delle cariche positive (buchi).

Materiali dello strato di trasporto degli elettroni (ETL):Facilita il movimento delle cariche negative (elettroni).

Strato di iniezione di buche (HIL) e strato di iniezione di elettroni (EIL):Ottimizzare l'iniezione di carica dagli elettrodi.

Altri strati funzionali:Inclusi strati tampone e materiali di incapsulamento.

In base alla struttura chimica, i materiali OLED sono anche classificati come:

Materiali a piccole molecole:Tradizionale, offre elevata efficienza e stabilità, adatto alla deposizione sotto vuoto.

Materiali polimerici:Emergente, con elevata processabilità ma ancora in fase di sviluppo per l'uso sul mercato di massa.

2. Supporto governativo e posizionamento industriale strategico

2.1 Supporto alle politiche nazionali

L'industria dei materiali OLED è una priorità strategica per il governo cinese. Dal 2006, sono state introdotte politiche e normative per promuovere la ricerca e sviluppo, l'industrializzazione e lo sviluppo della catena di approvvigionamento. Tra le principali politiche figurano:

Piano nazionale di sviluppo scientifico e tecnologico a medio e lungo termine (2006-2020)

Decisione del Consiglio di Stato sull'accelerazione della coltivazione e dello sviluppo delle industrie emergenti strategiche

Piani speciali per le nuove tecnologie di visualizzazione(incluso OLED)

Iniziativa “Made in China 2025”: Mette in risalto le innovazioni nei materiali e nelle attrezzature chiave per la produzione avanzata.

Dal 2021, gli incentivi fiscali e le importazioni esenti da dazi per materie prime e materiali di consumo avanzati hanno apportato benefici diretti al settore dei materiali OLED.

2.2 Iniziative degli enti locali

Province e città come il Guangdong e Shenzhen hanno emanato misure per incoraggiare lo sviluppo di cluster di materiali di alta qualità, inclusi i materiali OLED. Queste includono finanziamenti diretti, sussidi per la ricerca e sviluppo e supporto alle alleanze industriali.

2.3 Provincia del Guangdong: Settori strategici

Il Guangdong, polo di innovazione cinese, annovera i settori dei display video ad altissima definizione (ULHD) e dei nuovi materiali di frontiera (Frontier New Materials) tra i settori strategici emergenti e di riferimento. Lo sviluppo dei materiali OLED è una componente chiave di questi cluster, supportato da roadmap di innovazione, agevolazioni fiscali e investimenti mirati.

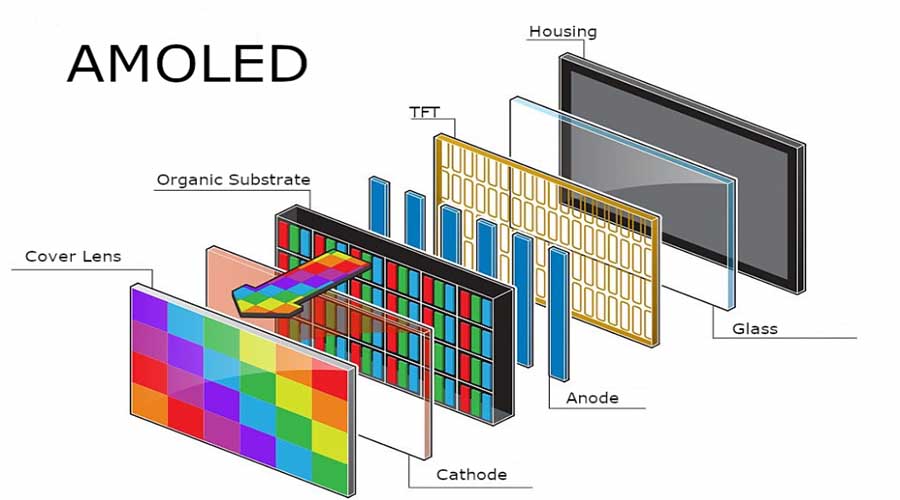

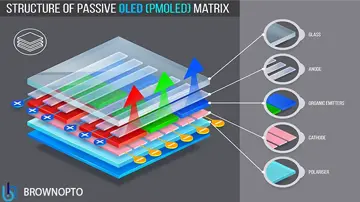

3. Catena industriale OLED: struttura e rischi

3.1 Struttura della catena industriale

La filiera industriale OLED è composta da tre segmenti principali:

A monte:Produzione di apparecchiature (litografia, incisione, rivestimento, incapsulamento), produzione di materiali (substrati, elettrodi, materiali terminali OLED) e assemblaggio di componenti (circuiti integrati, schede a circuito stampato).

A metà strada:Assemblaggio e produzione di pannelli OLED, integrando materiali e processi a monte nei moduli finiti.

A valle:Applicazioni per utenti finali quali smartphone, TV, illuminazione, display per autoveicoli e dispositivi AR/VR emergenti.

(Inserire qui lo schema della filiera industriale o un collegamento per l'illustrazione.)

3.2 Aree di rischio chiave

Barriere tecnologiche:I brevetti principali e i processi proprietari sono dominati da attori internazionali (Samsung SDI, LG Chem, Idemitsu Kosan, UDC, Merck, ecc.).

Dipendenza dalla catena di fornitura:Materiali ad alta purezza e precursori critici sono per lo più importati. Il tasso di sostituzione interno rimane basso, soprattutto per i materiali terminali.

Barriere all'ingresso:I fornitori devono superare lunghi e rigorosi cicli di certificazione (2-3 anni), il che rende difficile per i nuovi entranti conquistare quote di mercato significative.

Concorrenza di mercato:La scadenza dei brevetti e l'ascesa delle aziende nazionali stanno aumentando la concorrenza, riducendo i margini.

Rischi relativi alle materie prime e all'inventario:Le fluttuazioni dei prezzi e le difficoltà nella gestione delle scorte incidono sulla redditività.

Rischi geopolitici e di conformità:Operare in Asia, Europa e Stati Uniti comporta l'esposizione a incertezze normative e politiche.

Iterazione tecnologica:I rapidi progressi richiedono continui investimenti in ricerca e sviluppo; restare indietro porta all'obsolescenza.

4. Dimensioni del mercato OLED e panorama competitivo

4.1 Panoramica del mercato globale

Dimensioni del mercato 2024:Si stima che il mercato globale dei materiali OLED ammonti a 2,11 miliardi di dollari.

Previsioni per il 2031:Si prevede che raggiungerà i 4,338 miliardi di dollari, con un CAGR dell'11,0%.

Concentrazione del mercato:Le tre principali aziende internazionali controllano oltre il 65% del mercato, mentre Samsung SDI e LG Chem da sole ne coprono circa il 70%.

4.2 Panoramica del mercato cinese

Dimensioni del mercato 2023:Il mercato cinese dei materiali organici OLED ha raggiunto i 4,3 miliardi di RMB (circa 600 milioni di $), con un aumento del 33% su base annua.

Previsioni per il 2030:Si prevede che raggiungerà i 9,8 miliardi di RMB (~1,4 miliardi di $), con un CAGR previsto dell'11,0%.

Tasso di localizzazione:Le aziende nazionali hanno compiuto progressi nei materiali intermedi e precursori, ma la localizzazione dei materiali finali resta al di sotto del 20%.

4.3 Panorama competitivo

Leader globali:Samsung SDI, LG Chem, Idemitsu Kosan, UDC, Dow Chemical, Merck.

Attori nazionali cinesi:Laite Optoelectronics, Visionox, BOE, Royole e altri, con quote di mercato in crescita ma ancora modeste.

Analisi dei segmenti

Materiali emissivi:UDC (USA) e Dow Chemical dominano i materiali fosforescenti rosso/verde; Idemitsu Kosan e Merck sono leader nei materiali blu.

Materiali universali:LG Chem, Samsung SDI, Toray (Giappone), Merck e UDC dominano la scena, sfruttando i portafogli di brevetti e la leadership tecnologica.

5. Future tendenze di mercato e roadmap tecnologica

5.1 Evoluzione tecnologica

OLED flessibile:Rapida adozione negli smartphone e nei dispositivi indossabili, con display pieghevoli e arrotolabili che stanno guadagnando terreno.

QD-OLED e OLED stampato:I processi di produzione di nuova generazione mirano ad abbassare i costi e ad ampliare le applicazioni su larga scala.

Micro OLED:Display ad altissima risoluzione per applicazioni AR/VR, mediche e militari: un settore in forte crescita a livello globale.

Materiali fosforescenti:Il passaggio da materiali fluorescenti a materiali fosforescenti aumenta l'efficienza e la durata.

5.2 Fattori di mercato

Elettronica di consumo:La penetrazione degli OLED negli smartphone supera il 50%; in aumento l'adozione di TV e laptop.

Automotive e AR/VR:La domanda di pannelli flessibili e ad alta risoluzione per automobili e visori immersivi è in forte crescita.

Push di localizzazione:Le politiche governative, la sicurezza della catena di approvvigionamento e la crescente capacità nazionale stanno accelerando la sostituzione dei materiali importati.

5.3 Sfide

Pressione sui costi:Sebbene i costi di produzione siano in calo, gli investimenti iniziali restano elevati.

Barriere brevettuali:I portafogli di brevetti internazionali continuano a limitare la portata dell'innovazione nazionale.

Tecnologie alternative:Mini LED e Micro LED sono concorrenti emergenti nei mercati di fascia alta.

6. Caratteristiche del settore OLED e parametri finanziari

6.1 Caratteristiche del settore

Elevate barriere tecniche:Sono richiesti ricerca e sviluppo avanzati, rigorosa purezza e know-how proprietario.

Concentrazione del cliente:I principali produttori di pannelli (ad esempio BOE, Samsung, LG) rappresentano la maggior parte dei ricavi dei fornitori di materiali.

Lunghi cicli di certificazione:2–5 anni per l'autenticazione dei nuovi materiali da parte dei produttori dei pannelli.

6.2 Caratteristiche finanziarie

Crescita dei ricavi e degli utili:Aziende leader come Laite Optoelectronics hanno registrato una crescita del fatturato del 56,9% su base annua e una crescita dell'utile netto del 116,68% nel 2024.

Margine lordo:I margini lordi dei materiali finali variano dal 65 al 70% (Laite Optoelectronics), mentre quelli dei prodotti intermedi sono inferiori (23-24%).

Struttura dei costi:Le materie prime rappresentano circa il 55% dei costi, le spese di produzione circa il 38%, con costi di manodopera relativamente bassi.

Intensità di R&S:I tassi di spesa in R&S possono superare il 18%, a dimostrazione della necessità di innovazione costante.

Rischio di concentrazione del mercato:La forte dipendenza da pochi produttori di pannelli aumenta la vulnerabilità alle variazioni della domanda.

7. Principali aziende quotate nella filiera industriale OLED cinese

Ecco alcune aziende pubbliche cinesi rappresentative dell'intera filiera OLED:

| Segmento | Nome dell'azienda (Ticker) | Attività principale |

| Materiali finali | Laite Optoelectronics (688150) | Materiali dello strato emissivo e di trasporto |

| Materiali finali | Tu sei (688378) | Fornitore leader nazionale di materiali organici OLED |

| Intermedi | Ruilian Xincai (688450) | Intermedi personalizzati, materiali a cristalli liquidi |

| Intermedi | Puyang Huicheng (301128) | Produttore di materiali OLED nella catena di fornitura globale |

| Produzione di pannelli | BOE A (000725) | Pannelli display AMOLED e flessibili |

| Produzione di pannelli | Visionox (002387) | Pannelli AMOLED, tecnologia di visualizzazione pieghevole |

| Attrezzature/Componenti | Jingce Electronics (300567) | Apparecchiature di ispezione, pellicole PI |

| Attrezzature/Componenti | Tecnologia Qingyue | Apparecchiature e materiali correlati agli OLED |

8. Analisi delle cinque forze di Porter: settore dei materiali OLED

L'applicazione del modello delle cinque forze di Porter fornisce spunti strategici per investitori e aziende nel settore dei materiali OLED.

Potere del fornitore:Elevato. Brevetti fondamentali, tecnologie e precursori ad elevata purezza sono controllati da pochi colossi internazionali, il che determina un forte potere contrattuale.

Potere d'acquisto:Medio-alta. I produttori di pannelli sono molto concentrati (BOE, Samsung, LG), ma la certificazione dei materiali è lunga e costosa, il che riduce la frequenza di commutazione.

Minaccia di nuovi entranti:Basso. Le elevate barriere tecniche, i lunghi cicli di certificazione dei clienti e l'ampia tutela dei brevetti scoraggiano i nuovi operatori.

Minaccia di sostituti:Medio. Le tecnologie Mini LED e Micro LED rappresentano valide alternative nei mercati di fascia alta, ma la flessibilità e il contrasto dell'OLED restano vantaggi esclusivi.

Rivalità tra settori:Intenso. I leader internazionali dominano, ma gli operatori nazionali stanno crescendo rapidamente, il che porta a una forte concorrenza, pressione sui prezzi e rapida innovazione.

9. Analisi Morningstar Moat: vantaggi competitivi delle aziende OLED

Attività immateriali:I principali attori del mercato detengono brevetti proprietari, che garantiscono tutela legale e tecnica.

Costi di passaggio:Lunghi cicli di certificazione dei materiali ed elevati costi di cambio fornitore garantiscono la fedeltà dei clienti.

Vantaggio di costo:Le aziende più grandi traggono vantaggio dalle economie di scala e dall'integrazione della supply chain.

Scala efficiente:Sebbene le aziende nazionali abbiano attualmente una bassa quota di mercato, il sostegno e gli investimenti del governo stanno favorendo una rapida espansione.

Effetti di rete:Limitati nei materiali, ma l'integrazione verticale con i produttori di pannelli può creare vantaggi collaborativi.

Valutazione del fossato:La maggior parte delle aziende cinesi di materiali OLED attualmente possiede un“fossato stretto”—competitiva ma non ancora inattaccabile. Sono necessarie innovazione continua e innovazioni brevettuali per raggiungere uno status di "ampio fossato".

10. Conclusione: le prospettive per il settore OLED

Il settore OLED sta vivendo una crescita rapida e sostenuta, trainata dalla crescente domanda di display ad alte prestazioni, dal solido supporto governativo e dalla costante innovazione tecnologica. Mentre i colossi internazionali dominano il mercato dei materiali di base, le aziende cinesi stanno compiendo progressi impressionanti, soprattutto nei materiali intermedi e precursori.

Guardando al futuro, la chiave del successo nel settore OLED risiede in:

Eliminare i colli di bottiglia dei brevettiattraverso l'innovazione locale e gli investimenti in ricerca e sviluppo.

Ottenere la localizzazione del materiale finaleper garantire la sicurezza della catena di fornitura.

Cogliere nuove opportunitànei mercati dei display flessibili, pieghevoli e AR/VR.

Costruire partnership più profondelungo l'intera filiera industriale, dai fornitori di materie prime ai produttori del prodotto finale.

Per investitori, imprenditori e aziende tecnologiche, il settore OLED rimarrà uno dei settori più dinamici e promettenti del prossimo decennio.

Latest articles

-

Informazioni sulla modalità di visualizzazione IPS nei display LCD TFT

Introduzione alla tecnologia di visualizzazione IPS nei display TFT LCD La tecnologia di visualizzazione si è evoluta per oltre

-

Tecnologia dei display OLED: una guida completa all'innovazione e alle applicazioni

Esplora la tecnologia dei display OLED, le sue innovazioni e le sue diverse applicazioni, dagli smartphone all'autom

-

I display TFT possono funzionare a temperature estreme?

Sì, i display TFT possono funzionare in un ampio intervallo di temperature, in genere da -20°C a 70°C, quindi

-

I display TFT sono resistenti alla polvere e all'acqua?

I display TFT di per sé non sono intrinsecamente resistenti alla polvere e all'acqua. Tuttavia, possono essere alloggiati

-

Qual è il rapporto di contrasto tipico di un display TFT?

Il rapporto di contrasto tipico per un display TFT va da 500:1 a 1000:1, offrendo una buona visibilità in

Prodotti consigliati

-

4.39 INCH OLED display module I2C Interface 568×1210 Resolution

4.39 INCH OLED display module I2C Interface 568×1210 ResolutionIl modulo display AMOLED da 4,39 pollici (modello BR439102-A1) presentato da (Shenzhen Brownopto Technology

-

5.48 INCH AMOLED Display Module - 1080x1920 I2C, MIPI DSI, Industrial

5.48 INCH AMOLED Display Module - 1080x1920 I2C, MIPI DSI, IndustrialSpecifiche del prodotto: BRO548001ARisoluzione: 1080x1920Intervallo di tensione di funzionamento: 2,8VDimensioni dello schermo: 5,4

-

1.93 INCH OLED Panel I2C 368x448 Industrial-Grade Panel

1.93 INCH OLED Panel I2C 368x448 Industrial-Grade PanelIl modulo AMOLED da 1,93 pollici di Shenzhen Brownopto Technology (modello BR193103-A1) presenta un vantaggio fondamentale

-

6.01 INCH Display OLED screen | High Definition 1080x2160 | MIPI Interface

6.01 INCH Display OLED screen | High Definition 1080x2160 | MIPI InterfaceSpecifiche del prodotto: BRO601001AModalità di visualizzazione: AMOLED Dimensioni dello schermo (pollici): 6,01 Risoluzione: 1080x2

-

3.92 INCH OLED Screen I2C Interface 1080 × 1240 Resolution

3.92 INCH OLED Screen I2C Interface 1080 × 1240 ResolutionSpecifiche del prodotto: BRO392001ARisoluzione: 1080x1024Intervallo di tensione di funzionamento: 28VDimensioni dello schermo: 3,92

-

Display OLED da 2,06 pollici | Risoluzione 410×502 | 600 nit | Schermo SPI

Display OLED da 2,06 pollici | Risoluzione 410×502 | 600 nit | Schermo SPIIl modulo display AMOLED da 2,06 pollici è progettato specificamente per ambienti industriali difficili, dotato